A DAC8 lényege egy mondatban

Tavaly novemberben kaptam egy üzenetet egy ismerősömtől: a kripto-tőzsdéje váratlanul kérte a magyar adóazonosítóját, holott évek óta probléma nélkül használta. Megnyugtattam — ez nem hiba, ez a DAC8 előszobája. És aki most lepődik meg, az a következő évben fog igazán meglepődni, amikor megkapja az első automatikus adatközlésre vonatkozó értesítést.

A DAC8 egy uniós irányelv, amely 2025. december 31-éig kötelezte a tagállamokat arra, hogy bevezessék az automatikus információcserét a kripto-tranzakciókról. Az első tényleges adatszolgáltatás a 2026-os évre vonatkozik, a hatóságok 2027 elején kapják meg az első jelentéseket. Magyarországon a kripto-eszközökből származó bevétel adókulcsa 15% — ez a szám nem új, 2022 óta él.

Mit jelent ez egy ETH-fogadónak? Azt, hogy a 2026. január 1. utáni minden olyan tranzakció, amely érinti a magyar játékost és egy uniós kripto-szolgáltatót, automatikusan részévé válik egy NAV-felé továbbított adatcsomagnak. A bukméker, a tőzsde, a custodial tárca-szolgáltató — mindegyikük jelent. Nincs többé az a homályos zóna, ahol a fogadói nyeremény megjelenik a tárcán, és onnan diszkréten átkerül forintra. A folyamat új lett, és ennek megfelelően kell hozzáállnunk.

A tágabb összefüggéseket az Ethereum fogadás útmutatónk tartalmazza.

Mit oszt meg a kripto-szolgáltató az adóhatósággal

Ülök egy beszélgetésben egy adótanácsadó kollégával, aki kifejti: a DAC8 alatt nem egy szelíd jelentési forma érkezik, hanem egy gyakorlatilag teljes ügyféldosszié. Felhasználói azonosító, lakcím, magyar adóazonosító, év közbeni teljes tranzakciós forgalom kripto-eszközönként, vásárlási és eladási értékek, kifizetések, befizetések, az ellenfélpartner címei és — ha azonosítható — annak adatai. Ez nem találgatás, ez a CARF (Crypto-Asset Reporting Framework) tartalma, amelyet a DAC8 az EU jogrendjébe ültetett.

Az EU 2023/1113 számú rendelete a Travel Rule néven ismert előírásokkal már 2024 decemberétől megkövetelte, hogy minden uniós kripto-átutalásnál azonosítható legyen az átadó és az átvevő — küszöbtől függetlenül. A DAC8 ezt egészíti ki azzal, hogy az adatok ne csak két szolgáltató között maradjanak, hanem évente egyszer összegyűjtve eljussanak az adóhatóságokhoz. Egy magyar játékos, aki 2026 márciusában 0,5 ETH-et küld egy német CASP-tól egy ír bukmékerhez, három intézmény nyilvántartásába kerül — és mindhárom 2027-re vonatkozóan jelent.

A self-custody tárca részben kívül esik ezen. A MetaMask vagy egy hardware wallet maga nem szolgáltató, így nem jelent. De abban a pillanatban, ahogy az ETH egy szabályozott szolgáltatóhoz érkezik vagy onnan távozik, az ügylet visszaköthető. A blockchain-forenzikus eszközök — Chainalysis, TRM Labs, Elliptic — pedig a hatóságoknak is rendelkezésükre állnak. A „nem találnak meg, mert magántárcám van” gondolat 2026-ban nem védelem, csak késleltetés.

15%-os kripto-adó és a fogadási nyeremény státusza

Itt jön egy fontos megkülönböztetés, amit a legtöbb cikk elnagyol. A magyar adójogban a kripto-eszközből származó jövedelem külön kategória — 15% személyi jövedelemadó, és nem terheli szociális hozzájárulás. De a fogadási nyeremény hagyományosan más kategóriába esik: a SZJA tv. alapján a szerencsejátékból származó nyeremény adómentes lehet, ha állami koncesszióval rendelkező szervezőtől származik.

A baj az, hogy egy külföldi licenccel működő kripto-bukméker — amely a SZTFH 10/2025-ös rendelete szerint Magyarországon nem rendelkezhet érvényes engedéllyel — sem nem koncessziós magyar szervező, sem nem mentes az adózás alól. Az általam ismert legmegbízhatóbb értelmezés szerint az ilyen forrásból származó nyereményt egyéb jövedelemként kell kezelni, és a magasabb 15%-os SZJA-kulcs vonatkozik rá. Nem fogadási nyeremény-mentesség, hanem klasszikus jövedelemadó.

A számolás szerintem ennél is árnyaltabb. Vegyünk egy egyszerű példát: 0,5 ETH-et fogadásra fordítok 12 000 dolláros árfolyamon (=2,2 millió HUF). Nyerek 0,8 ETH-et összesen, 13 500 dolláros árfolyamon (=4,05 millió HUF). A nyereség kétféleképpen értelmezhető: vagy 0,3 ETH puszta hozam, vagy 1,85 millió HUF realizált nyereség. A NAV-felé az utóbbi a releváns. Ha pedig nem váltom ki forintra, hanem ETH-ben tartom, az adóesemény akkor keletkezik, amikor ténylegesen fiat valutára vagy árura költöm. Ez a realizált nyereség elve — a tartás önmagában nem adóztatandó.

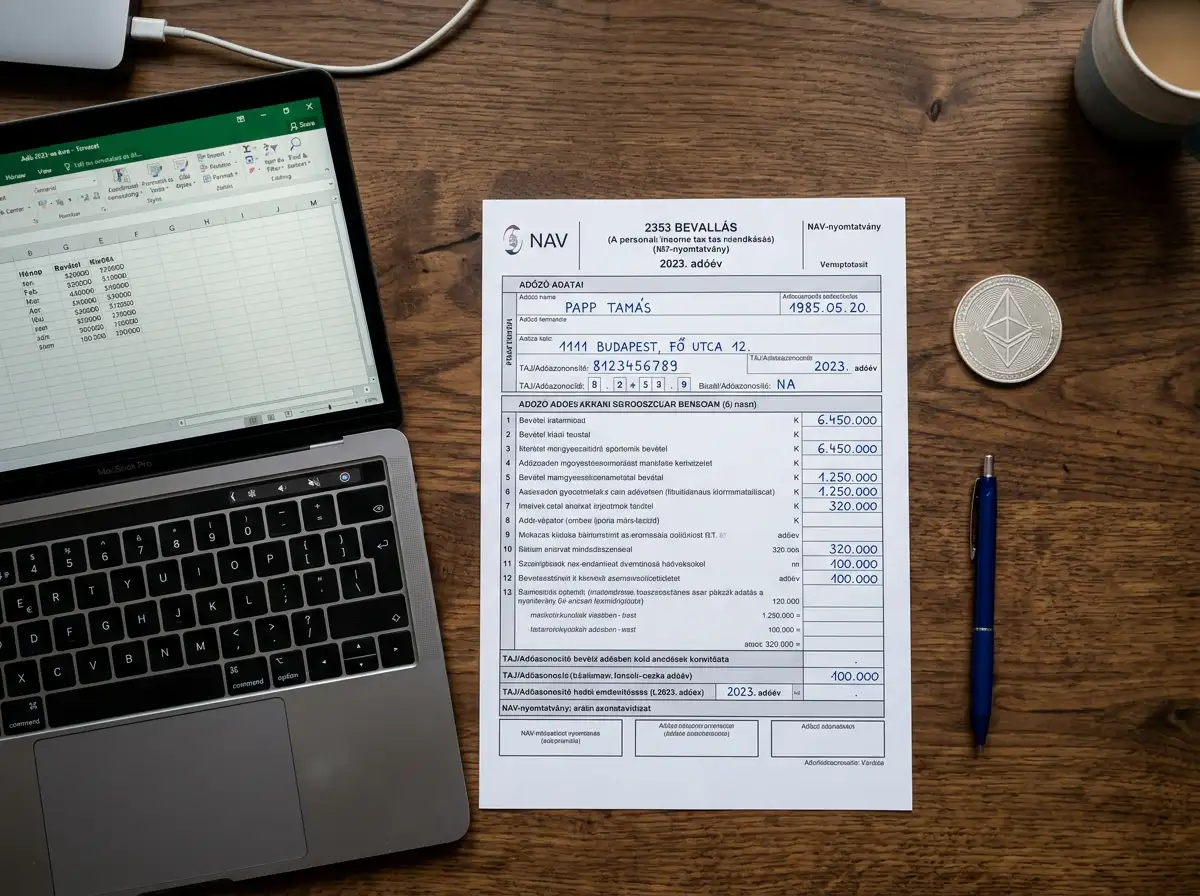

Hogyan vallja be a nyereményt 2027-ben

A 2026-os év nyereményeit a 2026-os adóbevallásban kell szerepeltetni, amelyet 2027. május 20-áig kell benyújtani. A NAV ezzel párhuzamosan megkapja a DAC8-jelentéseket az uniós kripto-szolgáltatóktól. A kettő összevethető — és ha eltérés mutatkozik, az ellenőrzés szinte garantált.

A bevallás gyakorlati menete a következő. Először össze kell gyűjteni minden tranzakciós kimutatást: bukméker fiók-előzmény, tőzsdei csv-export, on-chain tranzakciós lista, banki utalások az ETH eladásához. Ezt követi a forintra konvertálás — a NAV az MNB hivatalos napi árfolyamát fogadja el, vagy az ügyletkor érvényes piaci árfolyamot. Az utóbbi nálam mindig a tőzsdei időbélyegzett árfolyam, amit pdf-ben elmentek. A nyereséget jövedelemtípusonként kell csoportosítani — fogadási nyeremény külön, ETH-eladás árfolyamnyeresége külön.

Egy buktató: ha valaki ETH-ben kap nyereményt, de azt később egy magasabb árfolyamon adja el, két különálló adóesemény keletkezik. Először a fogadási nyeremény forintra számított értéke a kifizetés napján, majd később az árfolyamnyereség eladáskor. Ez utóbbi szintén 15% — de a kettő nem összemosható. Egy 0,3 ETH-es nyeremény, amelyet 4,3 millió HUF-os ETH-árfolyamon nyerek, majd három hónappal később 4,8 millió HUF-on adok el, két adóköteles eseményt jelent: 4,3-2,2=2,1 millió HUF mint fogadási nyeremény, plusz 0,3*(4,8M-4,3M)/1=150 ezer HUF mint árfolyamnyereség.

Milyen dokumentumokat őrizzen meg

Az adóellenőrzés átfutási ideje öt év, ennyi évig kell megőrizni minden bizonylatot. A NAV nem kéri, de bármikor kérheti — és kripto-ügyleteknél kifejezetten alapos szokott lenni a vizsgálat. Az alábbi dokumentumokat én konkrét mappastruktúrában tárolom: 2026/befizetes/, 2026/fogadas/, 2026/kifizetes/, 2026/eth-ar/.

A befizetésekhez: bukméker tranzakciós azonosító, ETH-küldés on-chain hash-e (etherscan link pdf-ben), a forrástárca címe, a befizetés időpontja és az aznapi ETH/HUF árfolyam screenshotja. A fogadásokhoz: szelvényszám, esemény, tét, odds, eredmény, kifizetés időpontja. A kifizetésekhez: a nyeremény ETH-összege, a fogadó tárca címe, az ETH-érték a kifizetés napján és — ha eladás történt — a tőzsdei eladási bizonylat.

Külön ajánlom: tartson egy egyszerű excel-fájlt minden negyedévre, amelyben tételes szinten vezeti a HUF-realizált nyereséget. Ha nem önállóan vallja be, hanem könyvelőre bízza, ez a fájl a könyvelő munkáját is feleslegessé teszi rekonstrukciós szempontból. Saját tapasztalatom: aki nem vezet ilyet év közben, az márciusban három teljes hétvégét tölt el a visszamenőleges összerakással. Aki vezet, annak tíz perc.

Záró tippek a 2026-2027-es adózási évre

Az ETH eladási szabályok és időzítés témáját külön tárgyaltam — érdemes átnézni az ETH eladási szabályok és időzítés magyar játékosoknak című anyagot, ott bontom ki, hogy a FIFO és az átlagáras módszer közül melyik mikor előnyösebb. A jelen lényege röviden: tervezzen előre, vezessen részletes nyilvántartást, és ne becsülje alá a DAC8 hatókörét.

Az eladás oldaláról az ETH eladási szabályok szólnak.

Még valami, amit gyakran elnéznek. A 15%-os kulcs nem opcionális, és nem „majd ha kérik”. Az automatikus adatcsere azt jelenti, hogy 2027-ben a NAV már a bevallás benyújtása előtt látja az ön kripto-egyenlegét. Aki az utolsó pillanatban próbál „elfelejteni” egy 800 ezer forintos nyereményt, az 50%-os adóbírságra és pótlékra számíthat. A papírmunka egy óra. A bírság hat számjegyű.